我我信息网

我我信息网登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的策略深度思考 广发策略

八大要点看24年11月主要变化

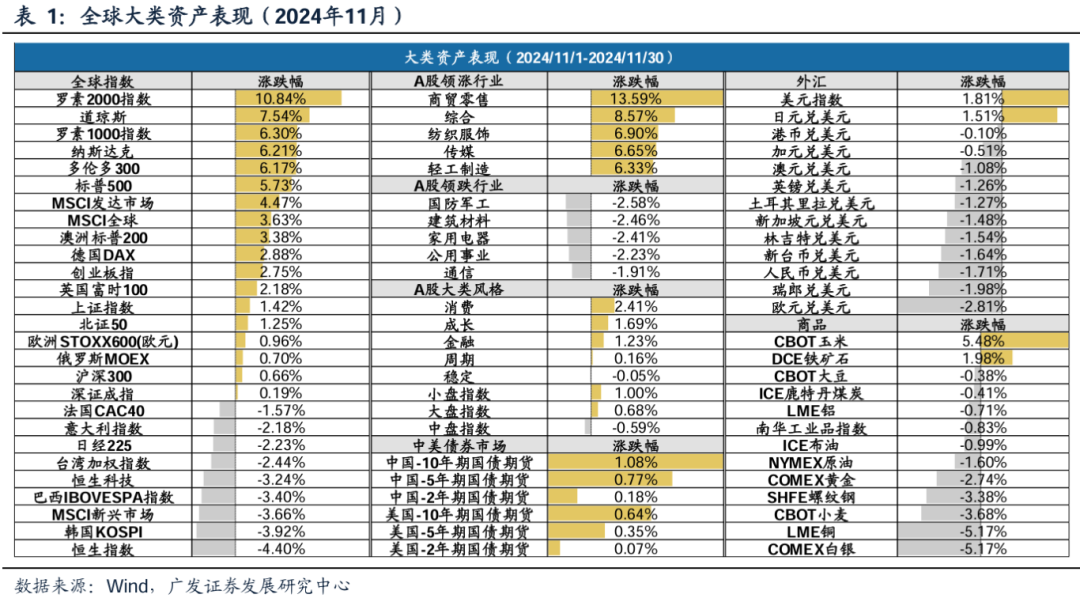

1. 11月全球大类资产表现:中国资产波动率仍然较高。

2. 中国经济基本面:10月经济延续改善趋势。

3. 人大常委会落地,后续重点关注12月两个重要会议。

4. 美国大选落地,特朗普2.0对内阁控制力提升,关注后续内阁落地情况。

5. 牛市跌破20日均线复盘:平均回调幅度6个交易日左右,继续大幅下挫的概率不高。

6. 情绪再度高低切,半导体军工情绪回落,传媒、轻工情绪上行。

7. 市值管理正式稿落地,连续破净有望成为市场暗线。

8. 上一轮创业板并购浪潮复盘:业绩增厚的重要支撑。

风险提示:地缘政治冲突超预期使得全球风险偏好持续回落;海外经济数据超预期回落带来的衰退交易或通胀超预期带来的滞胀交易;年末国内稳增长政策力度不及预期,经济下行压力再度加大;全球制造业修复弹性不及预期或美国大选后采取更为激进的贸易保护政策,对中国出口端形成冲击等。

报告正文

一、11月全球大类资产表现:中国资产波动率仍然较高

11月人大常委会及美国大选等重要事件落地,市场预期再度出现较大分歧,进而带动国内资产波动率上行。在超级事件周落地后,随着不确定性的收敛,上证指数一度突破3500点,但随后在担忧监管升级、美元指数走强、地缘政治波动等因素的影响下,市场冲高回落。与此同时,在AI应用、谷子经济等概念热点不断涌现下,主题类炒作依然较热。宽基方面,创业板指全月上涨2.75%领跑,恒生指数下跌4.4%垫底。

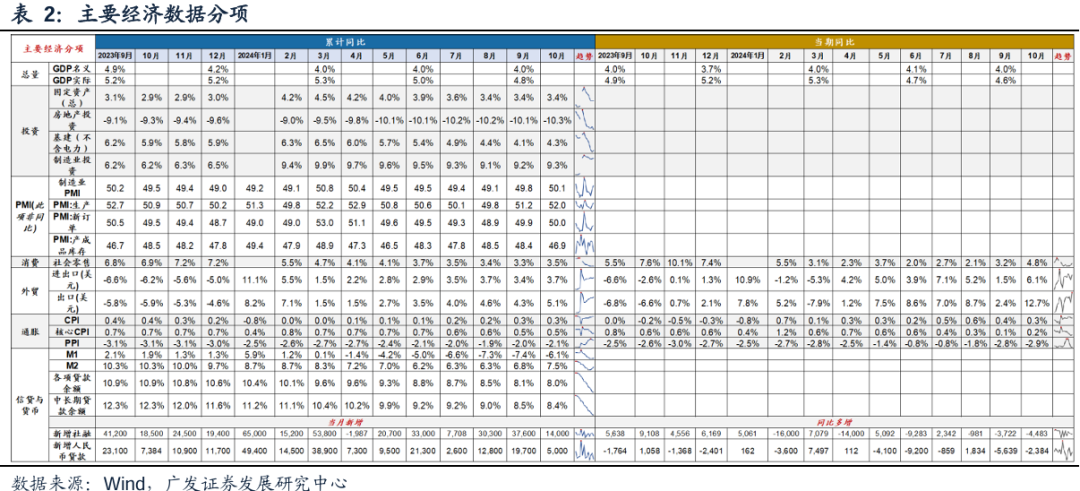

二、中国经济基本面:10月经济延续改善趋势

10月经济延续改善趋势,包含PMI、社会零售增速、基建增速、制造业投资增速、进出口增速均较10月有所回升,M1同比也跌幅收窄。

三、人大常委会落地,后续重点关注12月两个重要会议

人大常委会在11月落地,大规模化债计划推出。理性来说,考虑的人大常委会的频次和以往的审议内容,四季度的人大常委会大多应该只审议当年有急迫需求的提升债务限额的文件,就比如这一次的化债。因此,对此次会议的正常政策预期,应当就放在用于化债的债务限额提升上。

而更多针对需求侧刺激的财政,包括2025年各类债务限额的提升,大概率不会在今年四季度的人大常委会审议。展望来说,2025年一揽子财政刺激的力度和结构,目前仍然处于不能证伪的状态。后一个阶段,从影响财政预期的关键节点来看:

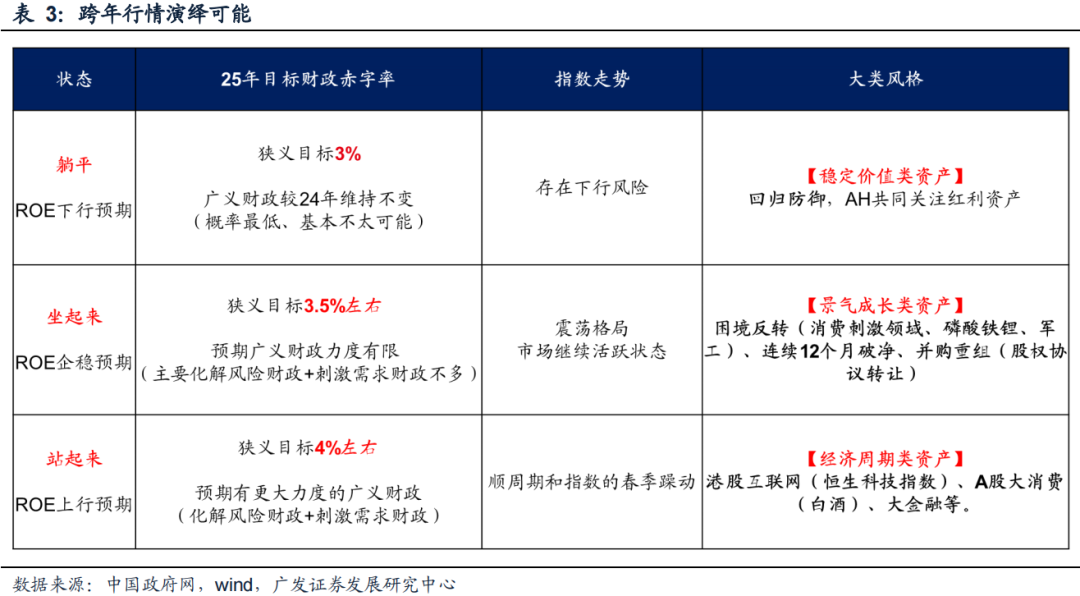

(1)首先是每年12月中旬的政治局会议和中央经济工作会议,决定狭义目标赤字的基调,从而引导市场对于转年广义财政的预期,最终指引跨年行情的演绎方式。

(2)其次是每年3月两会附近,也就是春季躁动之后,到了真正决断的时候,广义财政的真正规模大体可以确定,按以往经验,不少于5%的广义财政占GDP提升比例,可能最终带来ROE的上行周期,届时再判断基本面牛市的可能性。

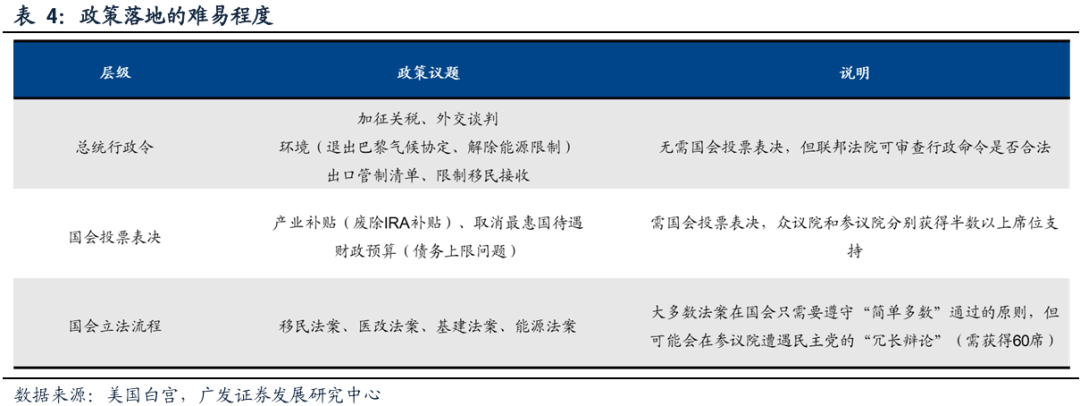

四、美国大选落地,特朗普2.0对内阁控制力提升,关注后续内阁落地情况

11月初美国大选落地,特朗普最终胜选,并横扫两院。共和党统一府院,有利于扩张性财政政策的推行。当前市场关注焦点在于明年美国财政政策的走向。联邦预算委员会(CRFB)测算显示,特朗普的政策主张对美国国内的财政刺激力度更大,同时也会带来更大的赤字规模,未来10年,哈里斯的计划会增加3.95万亿美元的债务规模,而特朗普的计划则会增加7.75万亿美元的债务规模。众议院的专属权力包括提出财税相关法案,如果最终总统的归属与众议院的归属不一致,那么明年开始美国的财政扩张可能面临不确定性。当前的选举结果,大大降低了这种不确定性,利好风险资产价格的表现。

内阁控制力将提高(立法权、行政权),特朗普政策可能更为激进,更多政策细节可以关注未来1-2个月特朗普2.0内阁的落地情况。

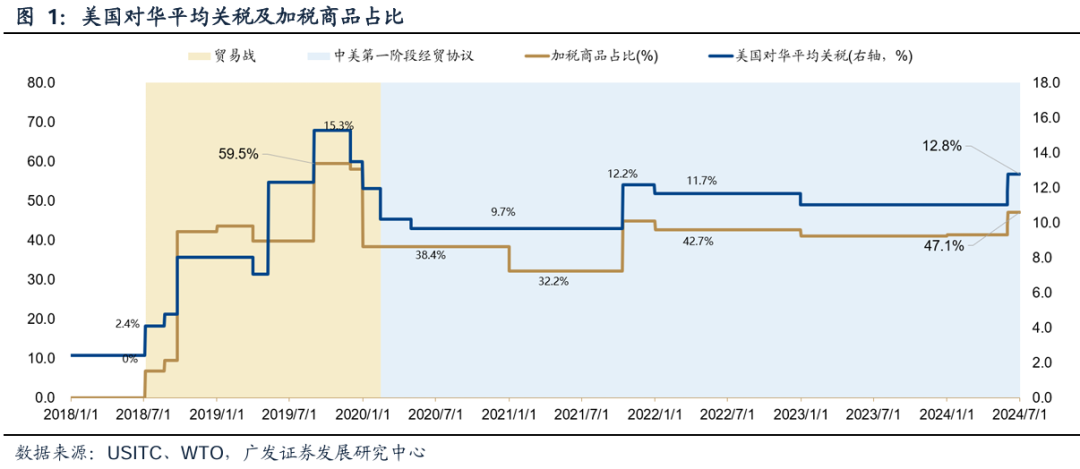

对于特朗普上台后可能进一步加关税的影响,短期而言,市场所交易的最直接预期是特朗普加大关税征收会引发国内更大财政刺激力度。

不确定是,我们会在12月的政治局和中央经济工作会议提前部署更大力度的刺激,还是要等待明年特朗普正式上任后的具体关税动作,再进行相机抉择的应对。

对于这一逻辑链条下的A股配置,我们只推荐预计可能有财政政策直接刺激的细分方向,比如汽车、家具家电、电子产品、人口出生等。但是考虑到相比于之前,加征关税后政策更难将总量需求全面拉升,没有政策直接刺激、单纯依赖于总量逻辑的板块,可能弹性有限。

最后,受益于特朗普的自主可控产业链、特斯拉产业链大概率仍然是市场的主线索,无非是节奏的问题。

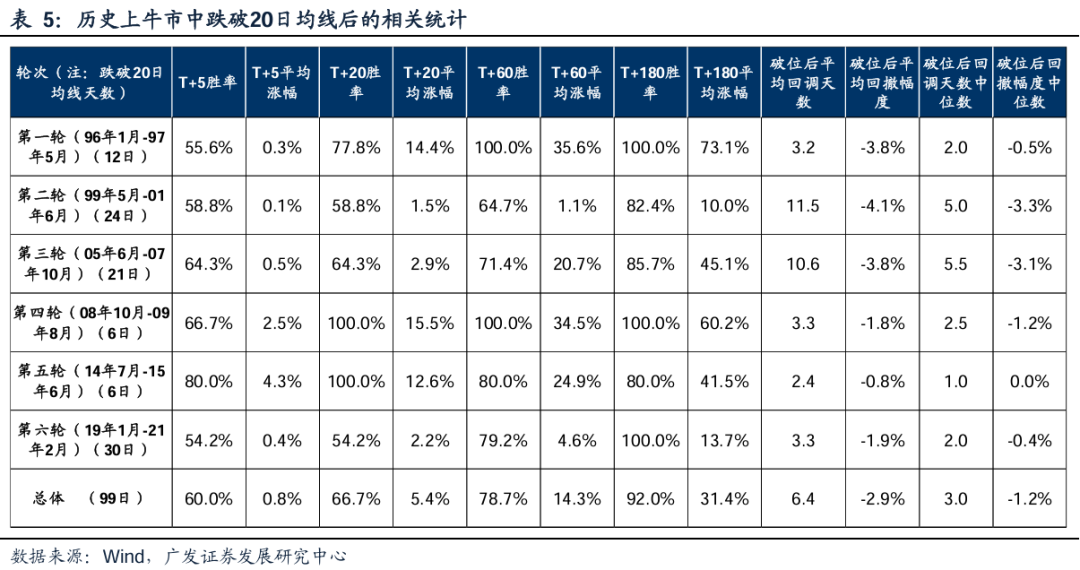

五、牛市跌破20日均线复盘:平均回调幅度6个交易日左右,继续大幅下挫的概率不高

11月15日市场首次跌破20日均线,引发关注。我们详细梳理了历史上六轮牛市中跌破20日均线的情形:

(1)过去6轮牛市中,阶段性跌破20日均线并不罕见,一共99次。

(2)跌破20日均线后,市场在T+5、T+20、T+60、T+180胜率分别为60%,67%,79%,92%。即短期消化后,市场大多会重回涨势。

(3)跌破20日均线后,平均回调天数在6.4天,平均调整幅度为2.9%。

(4)历史来看,跌破20日均线后面临较大幅度回调(8%以上)的概率并不大,仅有11次,平均回调11个交易日,平均回调幅度为10%主要原因有四点:政策收紧预期(市场监管/货币/地产等);2流动性冲击担忧(如IPO);3外部冲击(贸易摩擦或外围市场大幅波动);经济及业绩压力(这类会调整的时间比较长)。

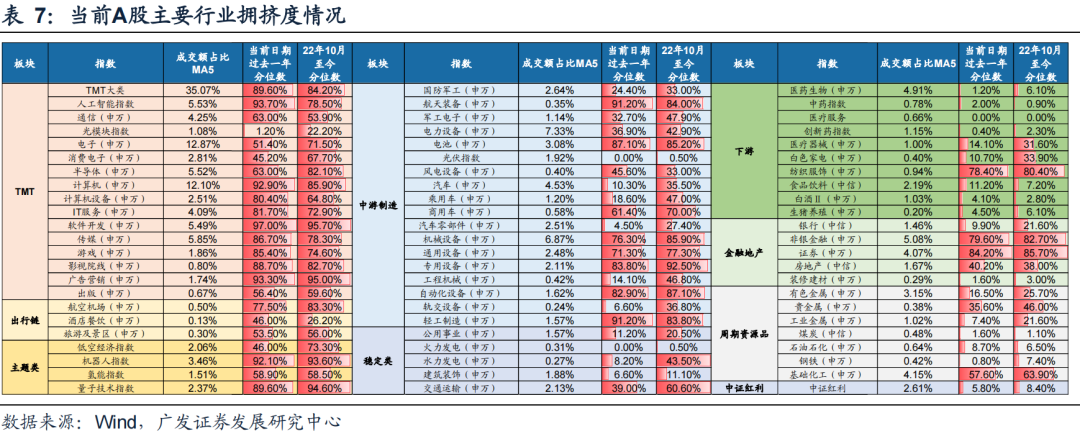

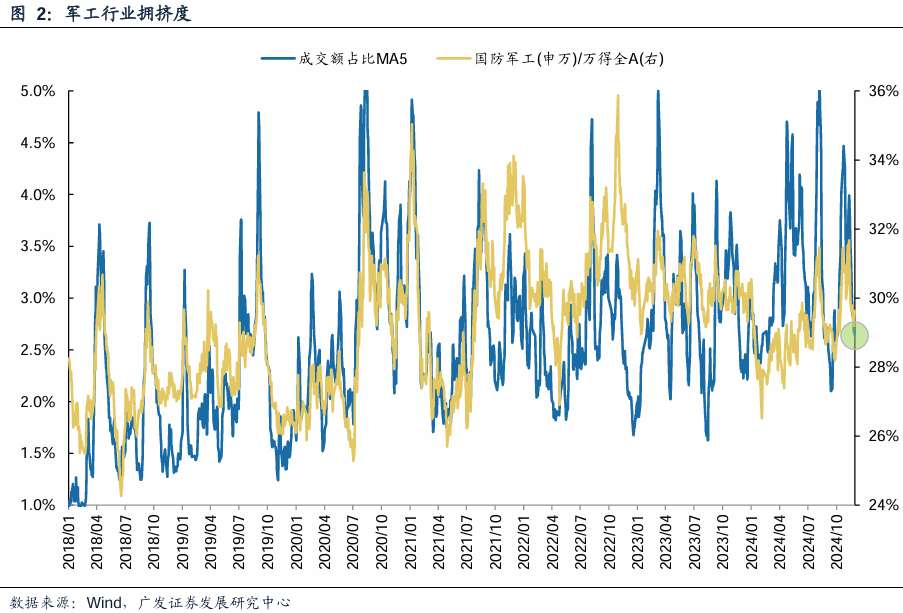

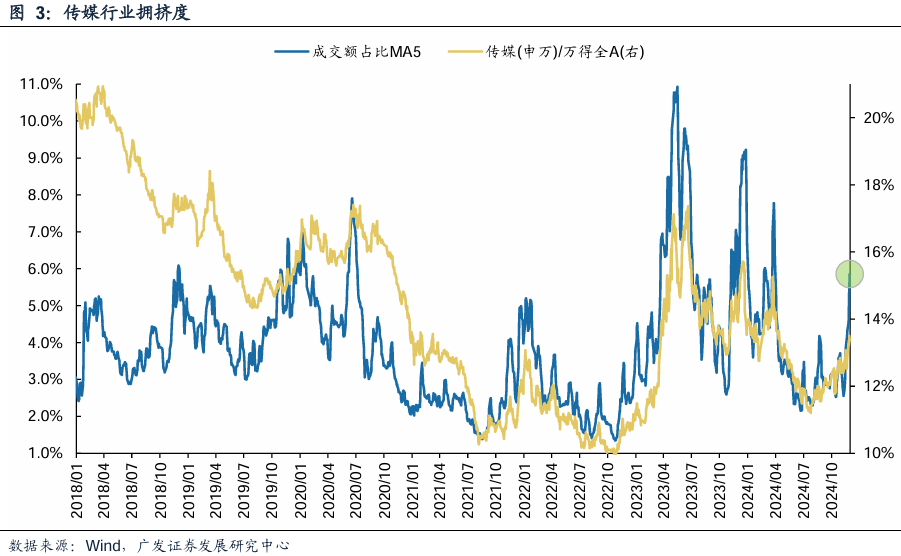

六、情绪再度高低切,半导体军工情绪回落,传媒、轻工情绪上行

本月情绪再度出现高低切,半导体、军工等上月涨幅较大的方向在情绪拥挤后转为回落,超额走弱,而此前情绪较低的传媒、轻工分别在AI应用端、谷子经济的提振下,情绪快速提升至高位。

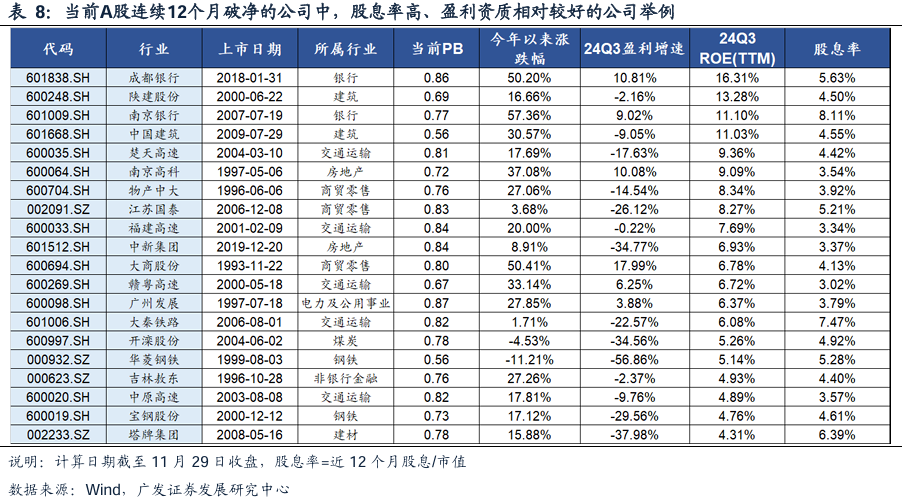

七、市值管理正式稿落地,连续破净有望成为市场暗线

11月15日,《上市公司监管指引第10号——市值管理》正式稿落地,其中强调长期破净公司(连续12个月收盘价低于最近一个会计年度经审计的普通股每股净资产&市净率低于行业平均水平)制定并披露估值提升计划,包括目标、期限及具体措施,并在年度业绩说明会进行专项评估。

类似的情况,日本东交所在去年3月发布《关于实现关注资金成本和股价经营要求》,要求主板和标准市场公司披露提高资金成本和进行股价管理的计划,并对破净公司加大信息披露力度,方案披露后日本指数走高、估值回升。

下一阶段A股破净主线可以在连续12个月破净的股票范围内(根据新规,这些公司未来必须披露估值提升计划),沿以下思路筛选标的:

(1)自下而上筛选具备困境反转逻辑和财务指标环比改善的标的。

(2)重点关注行业整体不存在破净问题、但个别标的破净且需披露计划的公司,如电子、机械、食品、医药、汽车。

(3)关注当前已有市值管理动作的个股。

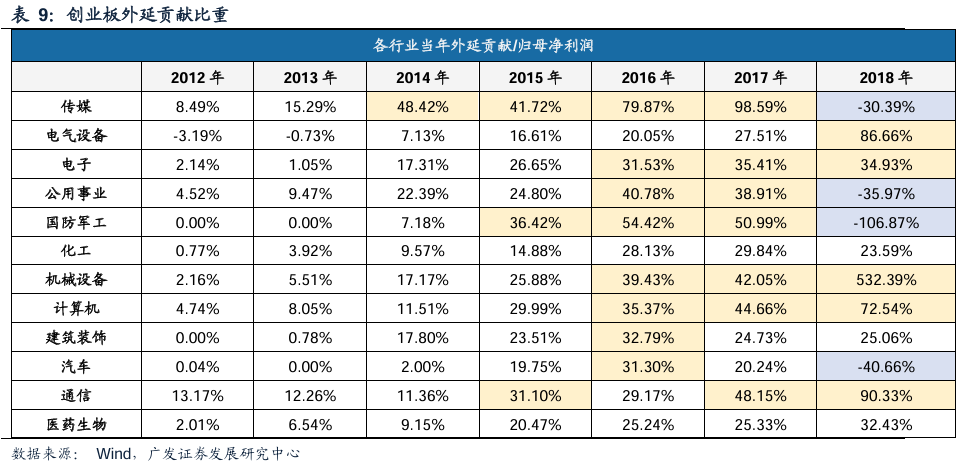

八、上一轮创业板并购浪潮复盘:业绩增厚的重要支撑

近期市场对“并购主题”关注度显著升温。 回顾历史,上一轮并购重组的高峰出现在2013-2015年,很大程度上也为当时的创业板牛市提供助力:

结论1:前一轮创业板外延并购对业绩的增厚作用十分显著。

结论2:但这个正面影响在17年开始趋弱,18年明显减弱。

结论3:业绩承诺期的最后一年和结束后第一年,是并购标的业绩滑坡的风险区间。

结论4:前车之鉴,站在当前时点,并购主题或许可(金麒麟分析师)以先炒预期,但最终要回归甄别并购质量。

九、风险提示

地缘政治冲突超预期使得全球风险偏好持续回落;海外经济数据超预期回落带来的衰退交易或通胀超预期带来的滞胀交易;年末国内稳增长政策力度不及预期,经济下行压力再度加大;全球制造业修复弹性不及预期或美国大选后采取更为激进的贸易保护政策,对中国出口端形成冲击等。